Articulo del periodico El Mundo 04/04/22

Acceder a la compra de una vivienda no es fácil en España si no se dispone, por lo general, del 20% del precio final de la casa. Pero las dificultades no acaban ahí, porque una vez adquirida, pagar la hipoteca requiere cada vez más esfuerzo, especialmente en provincias como Baleares, Málaga o Madrid, donde los hogares tienen que destinar bastante más del 35% recomendado de su renta disponible para hacer frente a las cuotas mensuales.

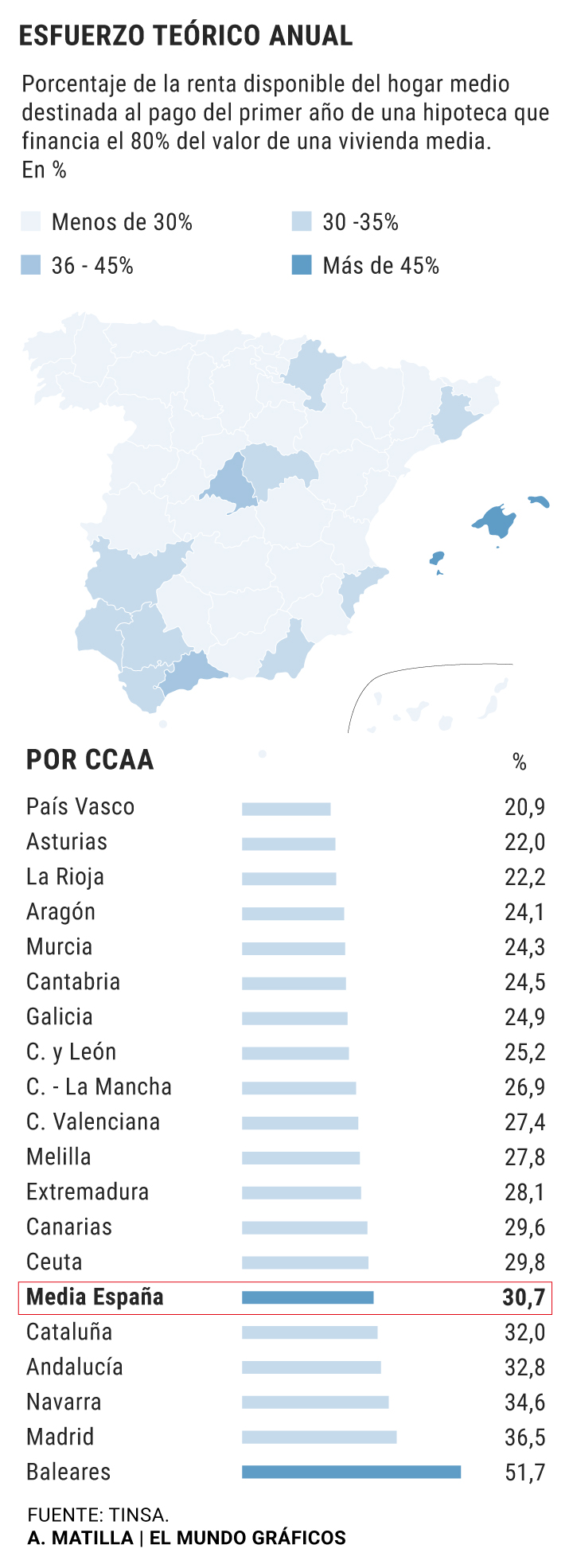

El esfuerzo en este contexto trata de medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional. Según el análisis realizado por la tasadora Tinsa, los españoles destinaron en el primer trimestre del año una media del 30,7% de su renta disponible al pago de la primera cuota anual de una hipoteca que cubre el 80% del valor de una vivienda media a los precios actuales.

El límite máximo recomendable es el 35%, algo que en España se superó ampliamente en la burbuja inmobiliaria anterior a 2008. El indicador del esfuerzo es uno de los más vigilados a la hora de evaluar si un mercado se sitúa en el riesgo de burbuja o no y, de hecho, para hablar propiamente de burbuja, la tasa dedicada al pago de la hipoteca debe mantenerse de manera continuada por encima del citado 35%. Actualmente no sucede así a nivel nacional -30,7%-, pero sí en algunas ciudades y provincias, y la tensión localizada en ellas puede entrañar riesgos concretos en ellas, al tiempo que dificulta, más si cabe, el acceso de los ciudadanos a una casa en propiedad.

"Hay zonas puntuales que revelan un tensionamiento muy ligado con la dinámica del mercado local, dado que son lugares con poco espacio disponible y en los que existe una demanda mantenida y consistente", explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

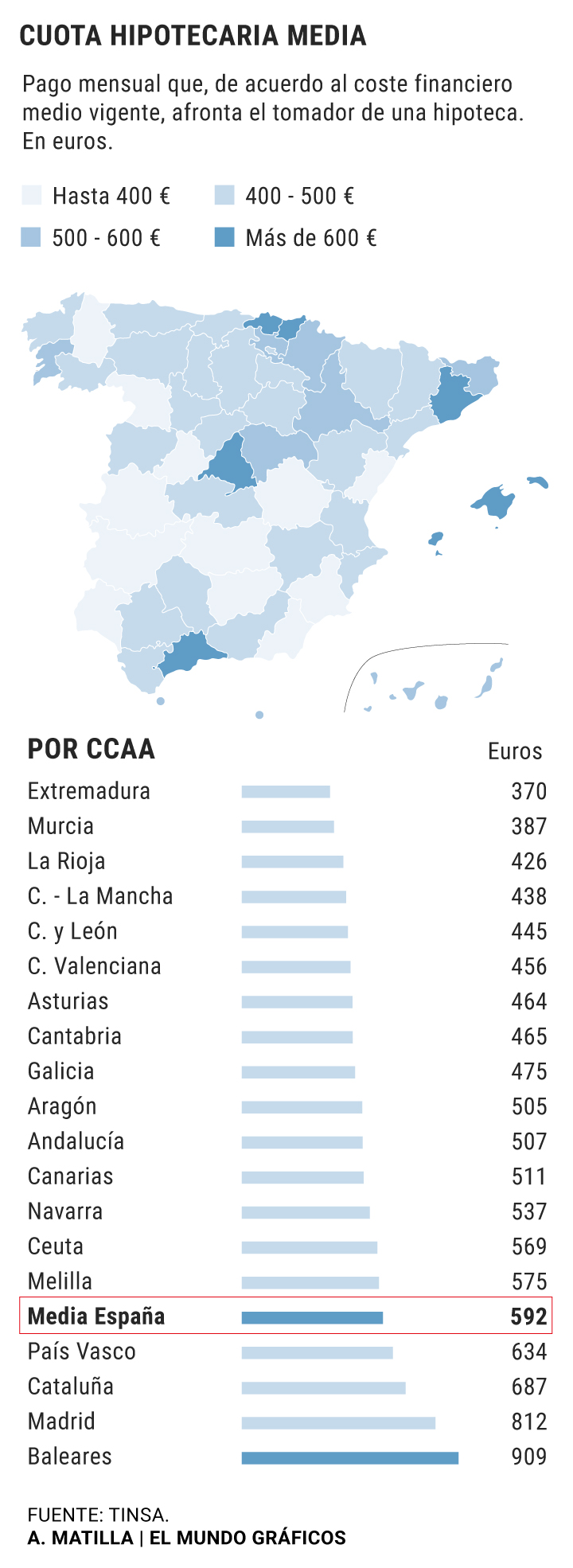

Es el caso de la provincia de Baleares, donde el pago de una cuota hipotecaria supone a las familias el 51,7% de la renta media disponible en su hogar; o Málaga, donde se eleva hasta el 41,9%, o Madrid, donde se sitúa en el 36,5%. En Baleares, la cuota hipotecaria media calculada por Tinsa se sitúa en 909 euros mensuales, por delante de los 812 euros que se pagan en Madrid, los 749 de la provincia de Barcelona o los 706 euros mensuales de Málaga.

"En Baleares y Málaga existe una asimetría entre el nivel de renta de la población local y la extranjera que tensiona los precios al alza", comenta Arias sobre la presión en ambas provincias. "En estas zonas, la proporción de compraventas por parte de extranjeros es de las mayores de España, y en ambas existen segmentos de lujo que difieren significativamente de la vivienda plurifamiliar tipo, de precios más ajustados, que suelen demandar los residentes. Así, haciendo un análisis segmentado por tipo de vivienda, la situación no es tan crítica como sugiere inicialmente el dato teórico de esfuerzo agregado", apunta.

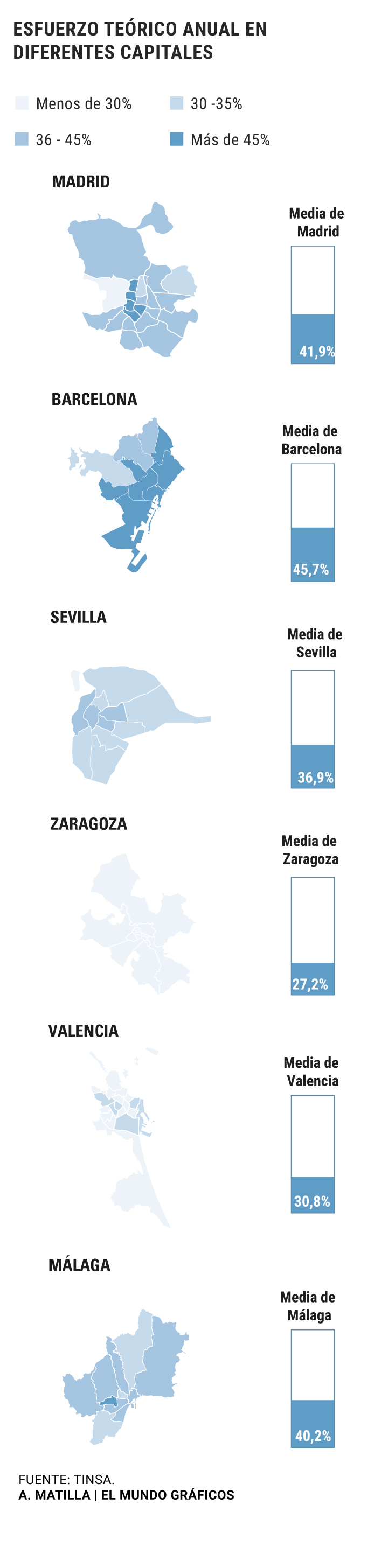

Entre las seis grandes capitales provinciales, Barcelona (45,7% de tasa de esfuerzo teórico), Madrid (41,9%) y Málaga (41,9%) son los mercados más tensionados, con picos de hasta un 62% de esfuerzo teórico en el distrito barcelonés de Ciutat Vella, o con un 55,5% en el distrito Centro y un 52,8% en Arganzuela, ambos en Madrid.

"En el caso de las provincias de Baleares y Málaga, así como en varios distritos de Madrid y Barcelona existe mucho dinamismo y se mantiene de forma continuada en el tiempo. La competencia por el espacio hace que la demanda que termina adquiriendo las viviendas tenga un perfil que se aleja del hogar medio o, en el caso de los extranjeros no residentes, de un perfil que no pertenece al mercado laboral nacional y cuya renta no figura por tanto en las estadísticas nacionales", contextualiza Cristina Arias.

MADRID Y BARCELONA

"En cuanto a las ciudades de Madrid y Barcelona, se trata de polos de actividad empresarial en los que existe mucha competencia por el espacio, tanto por parte de empresas como de empleados y de turismo urbano. Nuevamente, esto impulsa los precios al alza y en muchos casos se produce una expulsión de parte de la demanda local hacia la periferia, donde los precios no están tan tensionados", asegura la directora de Estudios de Tinsa.

En la capital, hasta 18 distritos rebasan el nivel de "accesibilidad razonable", es decir, el mencionado 35%; dos -Chamartín y Barajas- lo rozan y sólo uno -Moncloa-Aravaca- está claramente por debajo. De todos ellos, un total de cuatro están por encima del nivel que Tinsa llama "accesibilidad crítica", es decir, por encima del 45%.

En la Ciudad Condal, el balance es incluso más ajustado. Hasta nueve distritos saltan la barrera de la "accesibilidad razonable" y de ellos, siete, también sobrepasan la "accesibilidad crítica"; sólo uno, Sarrià-Sant Gervasi, está en niveles inferiores al 35% del esfuerzo recomendado.

Según datos del Instituto Nacional de Estadística, la hipoteca media en España se sitúa en 137.921 euros. Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 592 euros, en un entorno de tipos de interés bajos y plazos medios estables que podrían cambiar en los próximos meses ante el aumento incontenible de la inflación.